L’Europa, non la Cina, vero problema per l’economia mondiale. E i dazi di Trump aggravano la crisi

Vi

proponiamo l’intervista realizzata con Marco Ianniello di

www.trendintime.com e che ha ad oggetto la situazione sui mercati

finanziari mondiali. 1) Rispetto alla nostra ultima intervista, di

acqua sotto i ponti ne è passata. I mercati finanziari sono passati dal

segnare record su record a Wall Street a perdere quasi il 20% in meno

di […]

diGiuseppe Timpone, pubblicato il

Vi proponiamo l’intervista realizzata conMarco Ianniellodiwww.trendintime.come che ha ad oggetto la situazione sui mercati finanziari mondiali.

1)

Rispetto alla nostra ultima intervista, di acqua sotto i ponti ne è

passata. I mercati finanziari sono passati dal segnare record su record

a Wall Street a perdere quasi il 20% in meno di 3 mesi sui timori di un

rallentamento dell’economia mondiale, americana compresa. Ci spieghi

come stanno le cose in questa fase?

A maggio scorso avevamo rappresentato un 2018 all’insegna di unavolatilità controllatada

adeguati supporti. Da allora lo scenario è decisamente cambiato. La

Cina, colpita e affondata dai dazi americani, ha avuto unacostanteflessione

chiudendo a -26,36%. Le altre piazze finanziarie, invece, hanno

sostanzialmente tenuto nei primi sei mesi per poi cadere nella seconda

metà dell’anno. Ad aprire le danze sono state le tensioni sui Btp

italiani con escursioni consistenti fino anche del -20% nel periodo più

torrido da maggio a novembre.

L’impatto

immediato si è trasmesso al listino azionario italiano che ha chiuso

con un -22,21% e si è propagato sul Dax tedesco finendo con un tondo

-20,95%. Gli unici listini che resistevano ancora un po’ erano il

DowJones ed il Nasdaq che, a partire da ottobre, con una brusca

accelerazione hanno chiuso poi a -10,59% e -7,22% rispettivamente. Si è

trattato dimovimenti importantiperché,

oltre ad essere stati repentini e violenti, i prezzi hanno rotto tutti

i supporti più significativi e le medie mobili più stabili fino a

condurre tutti i mercati in rosso.

A

questo punto, con una crescita mondiale inconsistente ed un petrolio

che ha segnato un sonoro -34,8%, tutto è coerente. I mercati azionari

sono passati tutti in downtrend ed ancor peggio, questa flessione non è

stata compensata nemmeno dai corsi obbligazionari ad eccezione del

solito bund tedesco che si è rifugiato in un +2,64%. La partita si è

giocata prevalentemente in difesa da possibili rischi incipienti tant’è

che anche l’oro ha risposto con un +4,37% negli ultimi sei mesi. Il

2018, con i suoi movimenti importanti, ha dato sicuramente ottimi

spunti di trading ma non è certo il miglior anno per tirare delle

conclusioni in termini di portafogli visto che, con tutti i comparti

sotto pressione, i classici bilanciamenti hanno trovato solo

parzialmente i loro equilibri e solo in termini di contenimento degli

eccessi di volatilità.

2)

Il dollaro resta forte e ai massimi dal 2017, i rendimenti dei

Treasuries si sono stabilizzati e il cambio euro-dollaro resta

inchiodato da mesi nel range 1,13-1,15. A suo avviso, il mercato sta

davvero scontando la maturità della stretta monetaria della

Federal Reserve o dopo l’ultimo report sul lavoro negli USA a dicembre

qualche segnale rialzista tenderebbe a permanere?

L’economia

Usa si è mossa con ben 3 anni di anticipo rispetto all’Europa sia in

termini di tassi d’interesse che di crescita macroeconomica ma il

Dollaro sta riflettendo questi differenziali positivi solo da un anno a

questa parte ed oggi sta confermando la sua forza. E’ da tener presente

che i tassi americani al 2,75 rappresentano ora un livello di

neutralità, una soglia oltre la quale la politica monetaria della Fed

sarà da intendersi restrittiva. Pertanto ci aspettiamo atteggiamenti

attendisti su tutti i fronti delle Banche Centrali. Powell agirà con

cautela e rifletterà a lungo prima di modificare l’atteggiamento

monetario della Fed mentre la Bce, ancora in attesa di una crescita che

non c’è, non potrà altro che posticipare il programma di rialzo dei

tassi europei. Il risultato è un cambio Eur/Usd che mantiene la sua

direzione e conferma il suo trend primario al ribasso minacciando anche

quota 1,13.

3)

L’oro si è portato ai massimi dal giugno scorso, a poco meno di 1.300

dollari l’oncia. Eppure, le aspettative d’inflazione si sarebbero

raffreddate in America, così come in Europa, specie a seguito del

crollo delle quotazioni del petrolio da ottobre in poi, pur in ripresa

a 60 dollari nelle ultime sedute. Tutto a causa delle tensioni

commerciali e dei timori di una crisi in arrivo presso le principali

economie del pianeta?

Lo

stallo nella crescita globale è evidente, sopratutto a causa delle

rigidità delle economie più tradizionali come le nostre e la

vulnerabilità delle economie emergenti di fronte agli attacchi

protezionistici americani. Ripetiamo ancora una volta che la chiusura

dei mercati inasprisce le crisi: se da un lato colpisce le economie

emergenti, dall’altro rallenta indirettamente anche le principali

economie mondiali. In questo contesto il petrolio è la materia prima

che ne ha risentito di più con una flessione del -34,8% mentre l’oro si

è rivelato il solito bene rifugio con un tempestivo sprint in

controtendenza.

4)

La BCE ha chiuso i rubinetti del “quantitative easing”, anche se le

voci di un rialzo dei tassi quest’anno si starebbero affievolendo sul

rischio recessione in Germania e le forti tensioni sociali in Francia.

Questo spiegherebbe in parte il ripiegamento dei Bund ai minimi da

quasi 2 anni e mezzo. Crede che i rendimenti sovrani nel 2019

continueranno a restare bassi o, a un certo punto, risaliranno?

I

rialzi dei tassi in Europa, per mano della Bce, slitteranno in avanti e

ben oltre l’estate. Pertanto non si intravedono rialzi nei rendimenti

se non a causa di un non auspicabile “effetto rischio” come avvenuto

per i Btp italiani. Sul finire dell’anno e con un QE in smaltimento, i

titoli obbligazionari hanno sofferto due volte ma in questo mese di

gennaio il comparto si è stabilizzato. Gli operatori si sono mossi

verso i migliori rendimenti disponibili sul secondario per cogliere

delle opportunità a prezzi scontati o mediare principalmente su bond

High Yield, Btp ed Corporate Emergenti. Per quanto riguarda i Bund

tedeschi la loro forza ha una valenza difensiva che si esprime più in

termini di basso rischio che di rendimento indipendentemente dai cicli

economici.

5)

Veniamo all’Italia. BTp in recupero dopo l’accordo tra Roma e Bruxelles

sulla manovra di bilancio di quest’anno, che ha evitato l’apertura di

una procedura d’infrazione a nostro carico. Tuttavia, i rendimenti

decennali restano doppi di quelli spagnoli e lo spread non sembra voler

scendere sotto i 260 punti base. Questione di tempo o siamo condannati

anche per i prossimi mesi a questi numeri?

Non

mi appassiona parlare di politica sebbene esistono strette

interdipendenze sul piano economico e finanziario. Lo spread btp-bund

ed i rendimenti dei governativi sono la risultante di aste e quotazioni

su mercati globali ampi ed efficienti. Questi numeri esprimono la

misura della rischiosità implicita dell’Italia, una rischiosità che il

mercato continua a confermare e quindi, purtroppo, resta. I nuovi

progetti politici si basano molto su aspettative di crescita del Pil

che forse non convincono del tutto gli operatori, anche perché il

nostro paese, in un’Europa già lenta, non ha mai brillato, anzi è

sempre stato il fanalino di coda.

6)

Se l’economia mondiale rallenta, le politiche monetarie in America,

Europa e Asia diverranno più accomodanti. Questo dovrebbe sostenere il

comparto obbligazionario, ma la maggiore liquidità dovrebbe fare bene

anche al mercato azionario. Tuttavia, non crede che gli indici a Wall

Street siano già valutati alti e che abbiano pochi margini per

continuare a crescere?

Wall

Street si è chiaramente fermata e dopo lo storno autunnale è ancora

alla ricerca di un nuovo punto di appoggio stabile. Qualche trader

direbbe che siamo in attesa dell’onda C di Elliott, poi di un doppio

minimo o un testa spalle affidabile: il mercato si prenderà tutto il

tempo necessario e noi stiamo qui per monitorarlo. Questo vale anche

per gli altri listini mondiali che hanno già stornato autonomamente

prima di Wall Street e che potrebbero accentuare il loro ribasso se

trainati dal recente storno americano ancora in divenire. Quindi occhi

puntati su Wall Street per scorgere prossimi segnali di stabilizzazione

ad efficacia globale.

Sugli

obbligazionari invece la stabilità si inizia ad intravedere perché in

assenza di decisioni monetarie delle Banche Centrali e con prezzi di

saldo, la fiducia sta gradualmente tornando su questi comparti.

7)

Un’ultima domanda: quale sarebbe a suo avviso il principale rischio per

i mercati finanziari globali? Davvero è la Cina a spaventare per una

crescita ufficialmente di qualche decimale in meno del recente passato?

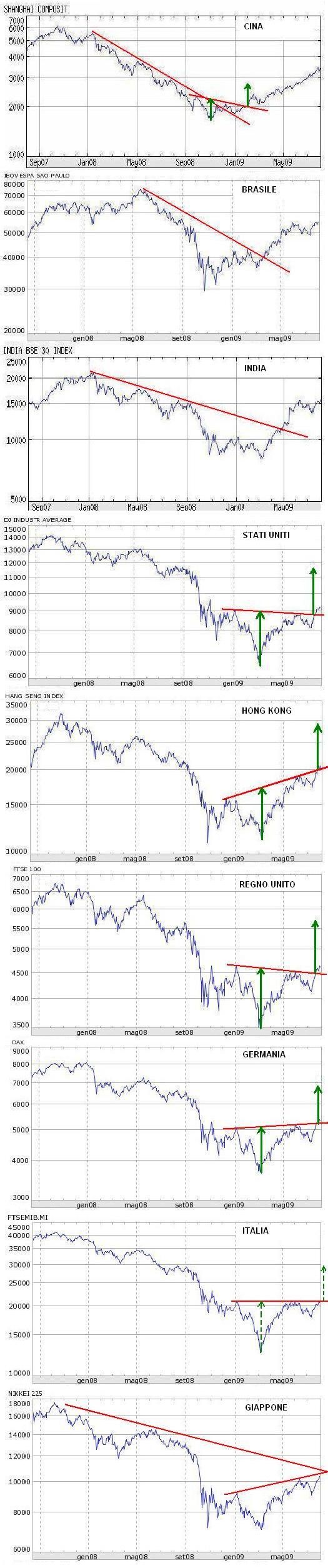

Per

i grandi numeri della Cina i decimali contano molto. La mappa globale

della crescita economica, espressa in termini di Pil reale, vede gli

Usa +3,40%, Cina +1,50%, Europa +0,20%, Italia -0,10%, Germania -0,20%.

Non è certo un quadro macroeconomico confortante in cui la strategia

commerciale di Trump sembra aver funzionato alla perfezione. Però si

evince che il problema non è solo la Cina. A crescere non possono

essere solo gli Usa che andranno verso una fisiologica fase di

consolidamento. Il problema forse è proprio l’Europa con tutte le sue

rigidità strutturali difficili da riformare. Sul fronte dei mercati, i

corsi azionari ed obbligazionari hanno già espresso questa situazione

che ha attraversato stadi emotivi e tecnici che, pervasi da timori ed

incertezza, sono passati da un eccesso di volatilità ad una fase di

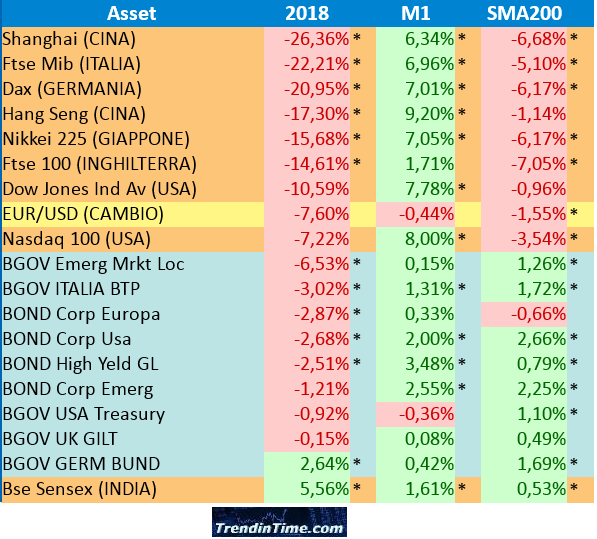

stabilizzazione. Ma, come sintetizzato nella tabella di seguito, molti

mercati sono ancora sotto le rispettive medie mobili a 200 periodi

(SMA200) e questo significa che non è ancora arrivata la quiete dopo la

tempesta. I mercati azionari restano ancora vulnerabili e scarichi

nonostante la vivacità manifestata in quest’ultimo mese con un Haneg

Seng a +9,20%, un DowJones a +7,78%, un Dax a +7,01% ed un Ftse Mib a

+6,96%. Ad eccezione dell’India, gli azionari sono tutti da

interpretarsi ancora in trend ribassista.

Discorso

diverso è per il comparto obbligazionario dove, ad eccezione dei soli

corporate bond europei, si intravede un orizzonte più schiarito. Tra i

bond, in quest’ultimo mese, spiccano in ripresa gli high yeld +3,48%, i

corporate emergenti +2,55%, i corporate usa +2,00% e i governativi

italiani +1,31%. E’ evidente che, con il recente storno dei prezzi ed

in assenza di rendimenti alternativi e aspettative concrete di rialzi

dei tassi, le “mani forti” dei Gestori stanno cogliendo ora queste

opportunità ed accumulando posizioni alla ricerca dei migliori

rendimenti attualmente disponibili sul secondario.

Di

seguito riportiamo una fotografia, sintetica ma eloquente, dei

principali mercati che monitoriamo ogni settimana nell’Asset Market

View su www.trendintime.com in modo da avere sempre un quadro

comparativo ed attuale della situazione finanziaria globale.

giuseppe.timpone@investireoggi.it

14-05-2018

- Giuseppe Timpone

giornalista economico-finanziario

leggi l'intervista su

Investire in bond più rischioso che in azioni. E sui mercati attenzione in estate

Intervista

con il Dott.Marco Ianniello di Trendintime.com sulla situazione dei

mercati finanziari. Ed emerge che investire in azioni sarebbe meno

rischioso che puntare sui bond, in questa fase. Massima attenzione al

dato sull'inflazione in estate nell'Eurozona.

diGiuseppe Timpone, pubblicato il

Abbiamo

realizzato con il Dott Marco Ianniello un’intervista per Investire Oggi

sui tratti salienti dei mercati finanziari attuali. Il Dott. Ianniello

è fondatore di TrendinTime.com,

sito che dal 2010 ha lo scopo di divulgare la cultura dei

mercati finanziari ed offrire un’informazione

economico-finanziaria libera e indipendente. Egli studia

costantemente titoli e strumenti finanziari

per individuare strategie di asset allocation più

aderenti alle mutate condizioni economiche e dei mercati. Egli

attinge alla sua solida e brillante formazione accademica in

Politica Economica, Mercati Finanziari e Risk Management

alla quale ha saputo affiancare dal 1998 l’Analisi Tecnica che

applica tutt’oggi in tutti i comparti finanziari e sul

Forex dove sviluppa anche sistemi di trading automatizzati. “Per

assumere decisioni è necessario avere un quadro macroeconomico globale

più chiaro ma è indispensabile individuare gli spunti più interessanti

che offrono i mercati. La macroeconomia, che amo, è

condizione necessaria ma non sufficiente perché spesso, troppo spesso,

viene disattesa o comunque perturbata da fattori esogeni

ed emotivi che si riflettono sui mercati.” Usando

un’accezione prettamente statistica si tratta di un costante studio di

correlazione e decorrelazione tra fondamentali e mercati, valutare le

risposte di quest’ultimi agli input di policy per soppesarne la reale

efficacia attraverso una price action degli asset interessati. “Il

market sentiment spesso muove i mercati in direzioni diverse da quelle

attese e pertanto è necessario superare le relazioni scontate di

causa-effetto e spostarsi decisamente sulle relazioni più pragmatiche

effetto-effetto”.

Dott.

Ianniello, Lei studia i mercati finanziari e allo scopo ha anche dato

vita nel 2010 a un sito di informazione finanziaria. Partiamo dal

dollaro: dopo un crollo medio ponderato di circa il 15% in poco più di

un anno, la lenta risalita. Ritiene che sia un fatto durevole o che le

prossime mosse delle principali banche centrali, tra cui la BCE, lo

renderanno temporaneo?

L’aumento

dei tassi americani è iniziato a dicembre 2015. Da allora, in assenza

di analoghe manovre della BCE, il differenziale dei rendimenti

Usa-Europa è stato sempre positivo ed avrebbe dovuto giovare a favore

del dollaro. Ma così non è stato. Dopo una prima fase laterale, il

dollaro americano si è svalutato con un escursione massima del 21,25%

da gennaio 2017 (EurUsd 1,0340), coincidente con l’insediamento di

Trump alla Casa Bianca, fino al massimo di febbraio 2018 (EurUsd

1,25375). Questa evidenza dimostra chiaramente che il tasso di cambio

non è mosso dalle Banche Centrali, del resto esso non è un esplicito

target delle loro rispettive azioni di politica monetaria che restano

focalizzate sul controllo degli aggregati di liquidità interna e sui

livelli obiettivo di inflazione nel medio termine. E’ chiaro però che

una svalutazione così importante del dollaro ha perturbato la fluidità

della crescita europea tanto che il Governatore Draghi, nella sua

audizione del 25 gennaio 2018, ha implicitamente mostrato tutto il suo

disappunto per quanto dichiarato dal Ministro dell’Economia americano

al World Economic Forum di Davos il quale esultava per uncambio EurUsdrisalito

sopra 1,25. In questi 27 mesi caratterizzati da un positivo

differenziale dei tassi Usa-Europa, la Interest Rate Parity è stata

completamente disattesa: il deflusso dei capitali dagli Usa è

stato indotto dall’incertezza generata dai proclami protezionistici di

Trump e soprattutto dal timore di quali possano essere gli

impatti di questa discontinuità in un sistema globale avviato da anni

verso un’economia di mercato.

In

questi ultimi mesi, da febbraio 2018 ad oggi, il dollaro ha però

corretto la rotta con una rivalutazione sull’Euro di

circa 5,70%: si tratta di un chiaro aggiustamento temporaneo visto

che le Banche Centrali hanno entrambe lasciato i tassi invariati. I

movimenti duraturi sul cambio EurUsd potranno esser individuati solo

dopo l’attesa riunione BCE del prossimo 13 settembre, momento in

cui dovrebbe partire il programma di riduzione del Quantitative Easing,

se non slitterà in avanti.

I

rendimenti decennali americani sono arrivati al 3% e i mercati sono

quasi andati in panico sul timore che un loro rialzo freni l’economia

americana o, addirittura, la mandi in recessione. E’ uno scenario

credibile o pensa che siano altri i livelli di allarme?

I

primi rialzi dei tassi americani, sotto la guida della Yellen, sono

apparsi piuttosto frettolosi e prematuri quasi da

compromettere e soffocare sul nascere una tanto attesa ripresa

economica che stava iniziando dopo 7 anni di lunga crisi: la Fed,

infatti, ha alternato rialzi dei tassi con decisioni di stallo per

correggere il proprio tiro. Al contrario, oggi, il livello dei

tassi americani a 1,75% appare in linea con un Pil che cresce del 2,30%

ed un inflazione al 2,40%. La curva dei tassi per scadenza è piuttosto

appiattita e denota una certa stabilità interna che non genera

aspettative di futuri rialzi a breve. Non si intravedono elementi di

allarme endogeni per la crescita dell’economia americana che, grazie ad

un mercato del lavoro più flessibile ed efficiente, ha almeno due anni

di vantaggio rispetto a quella europea.

Laborsa americana,

dopo avere raggiunto il picco massimo a gennaio, ha subito una

correzione e ancora oggi giace sotto i livelli di apertura del 2018. Ma

tra boom di utili ed effetti conseguenti alla riforma fiscale di Trump,

pur in parte scontati, pensa che il ripiegamento sia credibilmente

destinato a trasformarsi in un mercato dell’orso da qui a breve?

A novembre 2016 l’indice Dow Jones ha rotto al rialzo un’importante resistenza a 18.360 punti e da allora ha registrato untrend positivo di 15 mesi consecutivifino

al massimo di gennaio 2018 a quota 26.682 punti. Si è trattato di un

rialzo straordinario del 45%. Ma un movimento così costante porge

facilmente il fianco ad una violenta correzione ed ecco un -13,60% nel

solo mese di febbraio successivo. Più che preoccupato della recente e

fisiologica correzione, ero molto più preoccupato di quella crescita

troppo lineare dell’indice americano che, in assenza di volatilità,

mancava dei necessari punti di appoggio. Siamo entrati in una fase ad

alta volatilità che ha spaventato i mercati ma che ha rimarcato più

volte un supporto intorno quota 23.300 punti. Insomma, il mercato

corregge ma non vuole scendere e sta cercando di accumulare la forza

necessaria per continuare a salire.

Se

dovesse scommettere sul cambio euro-dollaro a fine 2018 e su quello di

fine 2019, quali livelli ritiene che il cross possa toccare anche sulla

base dello spread Treasury-Bund, ai massimi dal 1989 e indicatore delle

previsioni del mercato? In altri termini, sta scontando l’uscita degli

stimoli monetari della BCE e un successivo rialzo dei tassi entro i

prossimi 18 mesi o no?

Non

preferisco parlare di scommesse né sarebbe affidabile fare previsioni

così a lungo sul cambio. Sicuramente l’alleggerimento del Quantitative

Easing della BCE atteso per settembre 2018 sarà il principale fattore

da monitorare insieme alla rilevazione estiva dell’inflazione europea.

Il QE è uno strumento non convenzionale, introdurlo è stato

monetariamente innovativo e pertanto la risposta dei mercati al

tapering avrà connotati di assoluta novità. Questa fase preoccupa

sopratutto gli Investitori Professionali che convenzionalmente

utilizzano bond, in gran parte governativi, per stabilizzare i

portafogli di investimento. Questi strumenti di stabilità possono

essere l’elemento di rischio principale. Sebbene la BCE abbia sempre

parlato di un alleggerimento graduale ma la risposta dei mercati non

sarà così scontata.

L’economia americanacresce

ininterrottamente da 8 anni e nonostante l’assenza di segnali di

rallentamento, il timore che il ciclo sia ormai maturo è elevato. Sarà

per questo che lo spread tra decennali e biennali americani risulta

sceso ai minimi dal 2007 o forse abbiamo a che fare con qualcosa di

nuovo per l’economia moderna, ovvero l’assenza di inflazione?

L’inflazione

americana è al 2,40% e, se il tasso su FedFunds all’1,75% può apparire

ancora un po’ espansivo, l’appiattimento della curva dei tassi

americana esprime aspettative di stabilità della loro politica

monetaria. Non parlerei di timori per un ciclo maturo anche perché

questa maturità è appena iniziata e verrà controllata attraverso

politiche monetarie di stabilizzazione volte a conservarne più a lungo

gli effetti benefici.

Parliamo un attimo dipetrolio,

salito ormai tra i 70 e i 75 dollari al barile. Eppure, la produzione

americana corre sopra i 10,5 milioni di barili al giorno e i prezzi

sono ravvivati dall’OPEC, che con la Russia e ad altri produttori

minori ha concordato un taglio dell’offerta nel novembre 2016. Cosa

succederà con la fine dell’intesa alla fine di quest’anno? Non crede

che le quotazioni possano subire un altro colpo?

Da

un punto di vista puramente tecnico a febbraio 2018 il WTI ha rotto un

testa spalle rialzista a quota 53,00 usd ed ha centrato in pieno il

target price in area 74,00 usd. Il petrolio in assoluto è molto

interessante ma preferisco considerarlo nel più ampio settore

dell’energia e delle risorse naturali: nelle fasi di ripesa

macroeconomica viaggiano i mercati azionari, nelle fasi di

consolidamento l’attesa è sulla partenza degli energetici e così si sta

verificando. Chi, in questi ultimi 6 mesi, si è posizionato su energia

e risorse naturali ha fatto sicuramente bene ed il treno è appena

partito.

Passiamo

a un capitolo spinoso di questi mesi: i dazi di Trump. Le minacce della

Casa Bianca e già il passaggio dalle parole ai fatti, come su acciaio e

alluminio, stanno facendo temere una guerra commerciale. Ma davvero

crede che l’America arriverà a tanto? E quale impatto avrebbe uno

scontro tariffario sui mercati finanziari?

Non

mi piace parlare di politica ma gli Stati Uniti sono un paese troppo

influente a livello internazionale. Ribadisco che le dichiarazioni di

Trump hanno spesso avuto un impatto sul cambio EurUsd più forte delle

manovre rialziste della Fed, spiazzandole completamente. L’introduzione

dei dazi è un elemento di forte rottura e discontinuità per un sistema

globale aperto ad un’economia di mercato. Da un punto di vista

macroeconomico, il rammarico più grande risiede nel fatto che la

globalizzazione è stata inizialmente costosa e socialmente sofferta ed

ora che avremmo dovuto raccoglierne i benefici, i mercati vengono

imbrigliati da nuove ed anacronistiche rigidità. Da un punto di vista

prettamente nazionalista, suggerirei che i settori industriali in crisi

vanno risanati o riconvertiti. Proteggere troppo spesso ha solo

alimentato il perdurare di inefficienze produttive di imprese non più

competitive, ha solo perpetuato uno spreco ingente di risorse ed

allungato l’agonia di un malato senza mai curarlo. L’introduzione dei

dazi da parte degli Stati Uniti potrebbe innescare delle analoghe

risposte nei paesi terzi ed una spirale di “inflazione cattiva” che

andrebbe a complicare la vita delle Banche Centrali nell’attuazione

graduale dei loro programmi monetari e sopratutto la vita dei

consumatori finali.

Ultima

domanda: l’Italia. Il mattone non è ritenuto più da molti italiani

quell’investimento sicuro di un tempo, mentre la diffidenza verso la

borsa è cresciuta tra le famiglie negli ultimi anni con il saliscendi

delle quotazioni e il duro colpo accusato con la crisi finanziaria. In

un contesto di prossimo rialzo dei tassi, come consiglierebbe di

investire il portafoglio a un italiano medio poco propenso al rischio,

ma in cerca di un minimo guadagno per mettere a frutto i propri

risparmi?

Il

mattone è stato un buon investimento fin quando si trovava qualcuno

disposto a comprare o in grado di poter contrarre un mutuo, fin quando

i prezzi si sono raddoppiatifacilmentecol

passaggio dalla lira all’euro. Ora tutto questo non c’è più e salvo

eccezioni i prezzi si sono tuttavia normalizzati. Quando poi parliamo

di investimento immobiliare ci dimentichiamo sempre che è un

investimento di lungo periodo, che non genera bolli ma costi vivi in

termini di tasse, manutenzione ed eventuale insolvenza dell’unico

affittuario. E’ chiaro che non è sempre così. Oggi il mattone può

continuare ad essere un buon investimento se pensiamo ad un Etf

agganciato ai prezzi delle più importanti capitali del mondo, Etf che

possiamo liquidare facilmente in pochi giorni.

Per

quanto riguarda un investitore italiano medio, questi dirà sicuramente

che non vuole rischiare nulla e che gli attuali rendimenti offerti sono

troppo bassi: chiunque vorrebbe rendimenti alti e a rischio zero!

Ritengo, invece, sia più importante approfondire bene la propensione al

rischio di ciascun investitore, visto che il rischio zero non è mai

esistito anche prima del bail-in e visto che i rischi possono essere

controllati solo con un’indispensabile diversificazione. Occorre

bilanciare bene i portafogli con il giusto timing e con la

consapevolezza che, in questo momento, stabilizzarsi su titoli

obbligazionari può essere più rischioso che posizionarsi sugli azionari

che tuttora sono più sinonimo di rendimento che di rischio.

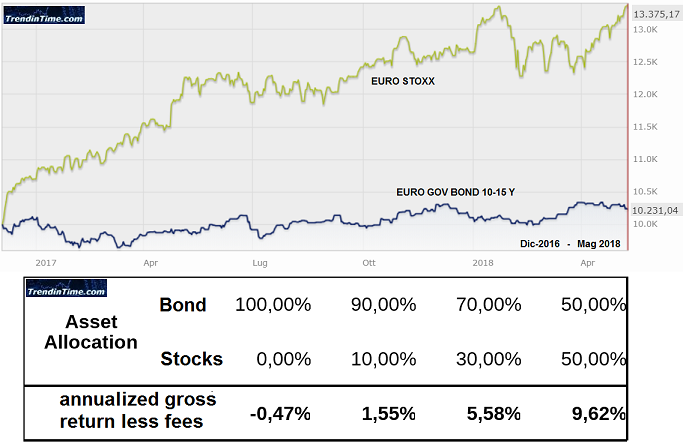

Dal

grafico comparativo seguente si percepisce la fase di criticità del

mercato dei bond che dovranno anche affrontare il prossimo step del

tapering BCE.

Infine,

in questi ultimi anni, solo coloro che hanno approcciato all’asset

allocation con queste dinamiche già in testa sono riusciti a generare

adeguato rendimento senza correre eccessivi rischi.

giuseppe.timpone@investireoggi.it

07-01-2018

- Marco Ianniello

COME CRESCE L'ECONOMIA

DELL'ITALIA?

In questi giorni un

mio amico commerciante mi ha chiesto spassionatamente: ”Ma dov’è

questa crescita economica di cui parlano?” Egli si riferiva alla

notizia che nel 2017 il PIL italiano è cresciuto di +1,60% (sotto

media europea +2,40%). La domanda è stata

perfetta e proprio per questo ci sono rimasto male. La domanda

infatti trasudava di un certo scetticismo comune sull’utilità

dell’Economia vista parzialmente come una sorta di scienza volta

solo alla divulgazione numerica di dati utilizzati troppo spesso per

fini propagandistici.

L’Economia è uno strumento, non per la Politica, ma in mano ai

Governanti al fine di migliorare le condizioni di benessere economico

e sociale di un Paese. Ma la domanda era

giusta perché oggettivamente chiunque si fregia oggi dei meriti di

un PIL 2017 cresciuto di +1,60% commette un grave errore.

Approfondiamo un po’ meglio i numeri.

Il PIL dell’Italia

espresso in miliardi di Euro è salito di +1,60% da 1.820 (2016) a

1.850 (2017). Ma depurato delle rispettive componenti

inflazionistiche, con un andamento medio dei prezzi nel 2016 di

-0,09% e di +1,26% nel 2017, la crescita del PIL reale, ossia in

quantità di prodotti venduti, è soltanto un +0,26%. In altri

termini, la crescita del PIL italiano è il frutto di una prevalente

crescita dei soli prezzi e non del sistema produttivo in se. C’è

poco da vantarsi!

Ma possiamo fare

anche un’ulteriore osservazione. Spesso sentiamo dire che il PIL

non rappresenta in pieno l’economia italiana che, più delle altre,

risente nel computo della componente riferibile all’evasione

fiscale. La Confartigianato di Mestre ha stimato una diminuzione

dell’evasione fiscale sulla base imponibile da 99 miliardi di euro

(2016) ai 93 miliardi di euro (2017). Attingendo a questi dati

possiamo cumulare questa “evasione” ai rispettivi PIL e poi

esprimerli nuovamente in termini reali: con questo semplice esercizio

la crescita 2016/2017 del PIL reale passa da +0,26% a -0,14%.

L’economia in termini produttivi non cresce affatto e questo è il

vero risultato degno di chi se ne fregia!

Ora torniamo al PIL

misurato in termini monetari che, integrato delle componenti di

evasione fiscale stimata, avrebbe registrato un +1,23%. Dobbiamo dar

pur merito a chi è riuscito a fatica a far ripartire l’inflazione

ovvero alla BCE che ha attuato una difficile e prolungata politica

monetaria a sostegno della domanda interna. Infatti, è chiaro che

ogni inizio di una crescita economica parte prima dai prezzi che sono

più dinamici e poi arriverà anche sulla struttura produttiva ed

occupazionale. I dati di oggi infatti sono: inflazione media +1,26%

in crescita e disoccupazione 11,1% stabile. Non si capisce di che

vantarsi!

E poi, perché

vantarsi? Quali riforme strutturali sono state fatte per far

ripartire prima e far funzionare meglio

l’economia

italiana?

Non appena

l’attenzione sullo spread btp/bund si è attenuata, frutto degli

interventi di Quantitative Easing della BCE, il problema principale

dei governanti è stato subito quello di trovare un modo per

riabbassare l’età pensionabile con il risultato di aumentare i

pensionati che non producono più ma senza strutturare un serio

inserimento compensativo dei giovani nel mondo del lavoro: i giovani

validi vanno all’estero e i conti pubblici continuano ad

appesantirsi, peggio ancora con un Quantitative Easing in fase di

alleggerimento. Ma non cambiamo argomento.

In questi anni di

tassi di interesse bassi per mano della BCE, bisognava spingere su

riforme a sostegno degli investimenti aziendali per lo sviluppo del

Paese. Di fatto in Italia non c’è mai stata una Politica

Industriale moderna volta ad elevare la dimensione artigianale delle

nostre PMI e, perché no, a diversificare ed uscire anche dal solito

indotto tedesco. Una strategia fiscale mirata all’attrazione di

capitali stranieri per investimenti aziendali che darebbero subito

lavoro: Amazon lo fa ma viene criticata da chi si ostina a non capire

che il mondo è cambiato, da chi non sa che i cambiamenti ci sono

sempre stati e che vanno gestiti perché forieri di molti benefici.

Una Politica Organizzata del Turismo come risorsa unica e non

replicabile del nostro “Bel Paese”: i recenti sforzi per la

promozione dei Musei Italiani va nella direzione giusta ma tutti i

musei italiani guadagnano meno del solo Museo del Louvre di Parigi.

Molti siti archeologici restano tutt’oggi praticamente ignorati.

Insomma, l’Italia

che non investe su se stessa continua a perdere anni preziosi e

continua ad accumulare ritardo su ritardo rispetto agli altri paesi

che non stanno a guardare. Quindi non c’è niente di cui vantarsi

sopratutto alla vigilia delle prossime elezioni. Prima di ogni

dibattito propagandistico ci vorrebbero dei dati economici oggettivi

e completi per non lasciare spazio a nessuno di usare scorrettamente

l’Economia a proprio vantaggio senza nemmeno poter utilizzare in

modo avulso un singolo risultato economico come spot

personale.

Di fronte

all’immobilismo riformista del nostro paese, la ripresa economica,

che sta lentissimamente iniziando, è come un filo d’erba che

spunta spontaneamente, da solo, dopo una lunga gelata invernale.

30-12-2017

- Marco Ianniello

2017 MERCATI E SETTORI AZIONARI A

CONFRONTO

1 anno

3 mesi

Settore

TECNOLOGIA

22,4

8,6

Az EMERGENTI

21,0

7,0

Az INDIA

19,6

9,5

Az CINA

19,5

6,3

FTSE ITALIA

17,9

-1,9

Settore

ENERGIA

16,2

3,0

DAX GERMANIA

12,9

2,0

TAIWAN

12,3

2,9

DOW JONES

USA

12,1

9,8

NIKKEI

GIAPPONE

10,4

10,4

EUR-USD

9,5

0,2

Settore

FINANZIARIO

8,3

5,1

Az GLOBALE

7,9

4,7

FTSE 100 UK

7,1

3,6

Az AMERICA

LATINA

7,0

-4,0

Settore

SALUTE

5,6

0,3

Az AUSTRALIA

5,6

5,3

Settore

INFRASTRUTTURE

0,8

0,3

ORO

-1,5

-0,7

Settore

IMMOBILIARE

-2,4

2,7

Az RUSSIA

-5,3

5,3

PETROLIO

-9,2

12,2

Con aspettative di tassi d'interesse crescenti e

prospettive dichiarate di un alleggerimento delle QE, i mercati

obbligazionari, salvo sporadici e strani exploit momentanei, hanno

segnato il passo.

In modo sorprendente si è mosso il cambio EUR-USD con un

importante apprezzamento dell'Euro del +9,5% in ascesa proprio sul

finire del dicembre 2017. A beneficiarne dello scarso appeal dei Bond

sono stati ancora una volta i mercati

azionari che hanno continuato ad esprimere il loro potenziale

di

crescia sulla già positiva scia dell'anno precedente. Ma le

due locomotive storiche, quella Tedesca (DAX +12,9%)

e

l'altra Americana (DJIA +12,1%), non hanno brillato

particolarmente, attestandosi poco sopra la media: è da osservare che

nel 2017 Wall Street ha stentato per ben 9 mesi e solo in

autunno si è riusicta a scrollare di dosso un anno piatto e

insignificante con un +9,8% sul +12,1% annuo. Leader assoluto di

rendimento è decisamente il Settore TECONOLGIA che ha

registrato una crescita consistente chiudendo con

un +22,4%

sospinto da un costante rialzo pure negli ultimi 3 mesi.

Continuano i mercati azionari EMERGENTI (+21% dopo

il +14,4%

del 2016) e ripartono INDIA e CINA con rendimenti

intorno al

19%. Il FTSE MIB ITALIA, dopo esser stato il fanalino di coda

nel

2016 con un -7,8%, segna

un deciso sprint e chiude con un tondo +17,9% sebbene sia l'unico

mercato che abbia chiuso l'anno con una fase di riflessione e

di

stallo.

Il NIKKEI GIAPPONE, dopo un anno praticamente piatto, recupera un

+10,4% quasi esclusivamente negli ultimi 3 mesi.

Tutto

il resto è noia sia se guardiamo il comparto Azionario GLOBALE sia se

leggiamo un FTS100 a +7,1% di un

Inghilterra sottotono e

sotto la media. L'ORO mantiene sostanzialmente senza

muoversi in

controtendenza con la corsa degli azionari suddetti. Il PETROLIO chiude

la classifica a -9,2% nonostante un forte recupero negli ultimi 3 mesi

dell'anno con un tondo +12,2%: la performance annua negativa è segno

che la ripresa economica tanto auspicata e raccontata non è entrata

ancora bene a regime, tant'è che i tassi "salgono" ancora a rilento!

30-12-2016

- Marco Ianniello

2016 MERCATI E SETTORI AZIONARI A

CONFRONTO

Russia

56,13

America Latina

32,89

Dow Jones Ind Avg Usa

20,53

Taiwan

19,53

Settore Finanziario

18,23

Australia

14,57

Settore Tecnologia

14,50

Mercati Emergenti

14,43

Oro

13,00

Petrolio

11,62

Settore

Infrastrutture

11,21

Nikkei 225 Giappone

9,06

Dax Germania

5,64

Settore Energia

3,14

Cina

2,84

India

0,20

FTSE 100 Inghilterra

-3,25

Settore Salute

-4,15

Eur / Usd

-6,54

FTSE MIB Italia

-7,84

La

regina dei mercati nel 2016 è la Russa con un deciso + 56%, segue

l'America

Latina +32% e il Dow Jones Usa +20%. La Russia performa nonostante una

contenuta crescita del settore energia +3,14%, sostenuta dai

titoli petroliferi e finanziari. L'America Latina, che

resta tra i nostri mercati non preferiti, sorprende per una grande

continuità nell'arco di tutto l'anno a differenza del Dow

Jones Usa che consolida il suo risultato solo grazie allo sprint +18%

degli

ultimi tre mesi. I confronti settoriali invece vedono in testa il

settore

Finanziario con un +18,2%, il settore Tecnologico +14,5%,

Infrastrutture +11%, Energetici +3,14% nonostante il Petrolio chiuda a

+11,6%, grazie ad un +17,67% nel solo ultimo mese e dopo anni passati a

raschiare

il fondo del barile. A segnare il passo sono

i

listini Europei con la Germania unica positiva +5,64%, l'Inghilterra

a -3,25% nell'anno del Brexit e il FTSE MIB Italia fanalino di coda con

-7,84% nonostante il recupero di questi ultimi tre mesi +17,95%. I

mercati asiatici sono a due facce: latono finanza vediamo Taiwan a+19%

e Giappone

a +9% nonostante uno yen forte. Lato produzione vediamo Cina a +2,84%

ed India praticamente invariata.

Nonostante molti mercati azionari hanno performato a due cifre anche

l'Oro

festeggia con un tondo +13% , risultato realizzato sopratutto nella

prima

parte dell'anno, più incerta, ma poi mantenuto fino in fondo. Infine,

questo quadro è incornicato da una

significativa svalutazione dell'Euro sul Dollaro -6,54%, coerente con

il primo piccolo rialzo dei tassi da parte della Fed, che però non ha

espresso i

suoi effetti positivi nel mercato Europeo, mercato evidentemente troppo

poco flessibile, molto meno dinamico degli Usa ed appesantito

dalle tensioni all'interno dell'UE.

Al fine di voler individuare i mercati potenzialmente più reattivi,

nell'ultimo mese, ha spinto molto bene il Settore

Petrolifero, la Russia che conferma il suo cammino e l'Italia che ha

cercato di recuperare un anno però da dimenticare. Spostando lo sguardo

sulle economie più tradizionali, negli ultimi tre mesi, il

Dow Jones +18,43%

doppia

praticamente il Dax 9,94%: è

sicuramente l'effetto del primo rialzo dei tassi Usa che ha rallentato

i corsi obbligazionari e dirottato capitali sull'azionario.

01-01-2016

- Marco Ianniello

2015 MERCATI A CONFRONTO

Indici/Settori/Bond

YTD%

1 s%

1 m%

3 m%

GIAPPONE - Nikkei 225

22,6

-0,3

-5,0

11,2

settore SALUTE HEALTH CARE

18,6

3,3

-1,5

13,3

settore TECONOLGIA

17,1

3,1

-3,5

15,8

ITALIA - FTSE MIB

15,3

0,2

-5,3

1,2

settore ENERGIE ALTERNATIVE

15,0

0,1

-2,1

24,1

Bond Gov Usa 3-7yr

13,4

-0,6

-3,6

1,0

Bond Gov Usa 7-10yr

13,3

-0,3

-3,3

1,0

Bond Gov Usa 1-3yr

11,8

0,5

-3,1

1,8

USA - Dow Jones Ind

11,7

0,6

-3,4

12,1

Bond Gov Usa 1-3yr

11,3

-0,4

-3,3

1,8

Bond Gov Usa 7-10yr

10,7

-0,6

-3,8

-0,3

Bond Gov Usa inflazione

9,1

-0,5

-4,6

1,3

GERMANIA - Dax

8,9

-0,1

-5,7

11,1

AZIONARI GLOBALI

8,9

0,4

-4,5

9,1

Bond Gov Paesi Emergenti

7,3

-0,1

-5,2

2,5

Corporate Bond Globali

6,8

-0,4

-5,2

0,9

settore IMMOBILIARE

6,3

2,3

-3,2

6,5

Corporate Bond Paesi Emergenti

6,0

-0,2

-7,8

0,8

settore FINANZIARIO

6,0

0,0

-6,7

7,1

Bond Gov UK

4,8

-1,0

-5,8

-2,2

Corporate Bond Globali

4,4

-0,5

-3,5

1,7

RUSSIA - RTSI

4,0

-4,0

-15,5

-3,5

Bond Gov Italia

2,8

0,2

-1,7

0,7

INDIA - S&P Bse Sensex

2,6

-0,4

-2,2

2,7

REGNO UNITO - FTSE 100

2,3

0,1

-6,8

3,6

Bond Gov Europa 10-15yr

1,7

0,2

-1,7

0,8

Bond Gov Europa 7-10yr

1,7

-0,1

-1,5

0,7

Bond Gov Eauropa 5-7yr

1,5

0,2

-0,9

0,9

Bond Gov Europa 3-7yr

1,4

-0,0

-0,7

0,7

Bond Gov Europa 15-30yr

1,0

-0,1

-2,4

-1,0

Bond Gov Europa 15-30yr

1,0

-0,1

-2,4

-1,0

AUSTRALIA - Asx 200

1,0

3,8

0,2

14,2

Bond Gov Europa 3-5yr

0,7

0,1

-0,4

0,3

Bond Gov Europa Inflazione

0,7

0,2

-2,3

0,9

Bond Gov Europa 1-3yr

0,7

-0,1

-0,2

0,2

Bond Gov Europa 1-3yr

0,6

0,2

-0,0

0,3

Bond Gov Europa 7-10yr

0,6

0,3

-1,3

0,3

Corporate Bond Europa 1-5yr

-0,2

0,0

-0,4

1,1

Corporate Bond High Yield

-0,9

-0,6

-6,0

-2,5

ORO

-2,2

-1,1

-3,3

-2,8

CINA - Sse Composite Index

-4,1

-2,8

-5,5

4,9

MERCATI EMERGENTI - Azionari

-4,7

-1,8

-5,7

2,9

TAIWAN - azionario

-5,9

-0,1

-5,0

2,8

settore INFRASTRUTTURE

-7,1

3,2

-3,8

1,9

CAMBIO EUR/USD

-13,7

0,0

2,7

-3,2

AMERICA LATINA - azionario

-25,4

-1,5

-8,8

-1,3

PETROLIO

-39,4

-1,6

-19,9

-22,8

A

fine anno è tempo di bilanci. A dominare i mercati nel 2015 è stato

il Giappone con un +22,6%, poi il settore Salute +18,6%, il settore

Tecnologia +17,1%, l'Italia con FTSE MIB +15,3% ed infine il settore

delle Energie Alternative con +15%. Il primato del Giappone, del

settore Salute e Tecnologia è stato determinato grazie alla spinta

sostenta negli ultimi 3 mesi dell'anno: Giappone +11,2% (sul 22,6%

annuo), settore Salute +13,3% (su +18,6% annuo) e settore Tecnologia

+15,8% (su 17,1% annuo). Il quarto posto dell'Italia invece deriva da

un andamento molto più costante nel corso dell'anno. Il settore

delle Energie Alternative negli ultimi 3 mesi invece ha registrato la

più forte spinta in assoluto con un +24,1% (rispetto a un +15,0% annuo)

altrimenti avrebbe addirittura chiuso in negativo.

Sempre

in ambito energetico troviamo la prima contraddizione con un Petrolio

protagonista assoluto ma in negativo con la peggiore rilevazione a

-39,4% amplificata fortemente nell'ultimo mese di dicembre con

-19,9%, un vero e proprio tracollo!

Effettivamente

il mese di dicembre è stato un mese deludente per tutti i

comparti, sia azionari sia obbligazionari che settoriali. L'unico

dato positivo lo fa registrare il cambio euro/dollaro con un +2,7%.

Ed è proprio qui la seconda contraddizione perché l'euro si è

rafforzato nonostante le rassicurazioni di Draghi di ampliare il

quantitative easing europeo e l'effettivo rialzo dei tassi Usa. In

questo quadro l'euro si apprezza inspiegabilmente del +2,7% ed il

dollaro si svaluta parimenti. Questo è il vero problema contingente

che ha afflitto i mercati azionari europei, poi il rialzo dei tassi usa

ha frenato una crescita americana già poco convincente e lo stesso

rialzo dei

tassi nel contempo ha fatto scivolare in rosso il corso dei Bond sul

secondario. Questa mossa della Yellen, a nostro avviso, è stata un

po' troppo prematura: più che un piccolo rialzo, un piccolo

disastro!

A

livello geografico non ci stupisce, ma ci interessa poco, il crollo

delle

America Latina con un -25%. Da sottolineare invece la situazione

asiatica a due facce: Giappone come detto +22,6%, India +2,6% poi

Cina -4,1%, Taiwan -5,9%. La Cina a marzo viaggiava in pole position

con performance a

due cifre poi un tracollo di oltre il 50% a seguito delle

svalutazioni (coerenti) dello yuan. Non si è compreso bene perché

tutte le Banche Centrali possono svalutare e quella cinese no! Questa

misura volta a sostenere la "crescita gialla" è stata

letta come un segnale di debolezza che si è trasformato subito in

preoccupazione che ha spaventato tutti i mercati. Ci può stare!

Sappiamo bene che conta più l'interpretazione dei mercati che le misure

adottate dai policy maker. Sicuramente l'Asia emergente è entrata in

crisi di

maturità: in altri termini ha forse smesso di essere emergente

producendo solo incertezza contagiando tutte le borse!

Viene

strano parlare soltanto in fondo delle più importanti piazze

finanziarie mondiali, Dow Jones americano +11,7% e Dax Germania

+8,9%, che performano peggio dell'Italia +15,3%. Osserviamo molto

bene che Dow Jones e Dax recuperano solo ed esclusivamente grazie

alla performance degli ultimi 3 mesi dell'anno altrimenti avrebbero

chiuso addirittura in rosso. Questo fa capire, che oltre la paura

cinese, le piazze finanziarie storicamente trainanti sono mancate per

i primi 9 mesi dell'anno. Questo è stato il vero problema del 2015.

Una

terza apparente contraddizione, in un contesto così variegato dove

scendono sia l'azionario che i bond, è la sorpresa del -2,2% dell'oro.

Esso sembra perdere lo scettro di "bene rifugio" e, se raffrontato al

+17,1% del settore Teconologico, sembrerebbe che la gente preferisca

gli smartphone ai lingotti!

Infine

abbiamo tutta una serie di Bond (governativi corporate, high yield)

che hanno performato a due velocità. Il mercato dei Bond USA con

rendimenti

medi dell'11% (con un effetto dollaro +13,7%) soprattutto su brevi

duration. I Bond europei

con una rivalutazione media dell'1% principamente su duration medio

lunghe a 15-30 anni impantanati nella palude dei tassi zero ed afflitti

dal trade-off tra rendimenti di precedenti emissioni e i loro prezzi

inaccessibili sul secondario.

Guardando

al futuro più prossimo, al fine di cogliere possibili spunti, notiamo

che

nell'ultima settimana dominano i Settori più che le singole Aree

Geografiche. Primeggano con un rialzo medio del 3% i settori Salute,

Tecnologie, Immobiliare ed anche Infrastrutture che tra questi è

l'unico che ha chiuso l'anno in negativo con -7,1% ma si è mosso

sensibilmente nell'ultima settimana dell'anno.

In

conclusione è stato un anno difficile, travagliato da diversi

eventi, l'inutile incertezza greca (tuttoggi irrisolta cova ancora

silente!) che ha frenato l'Europa, la paura cinese e i

suoi riflessi globali, il caso Volkswagen che ha stoppato pure la

piazza

europea (l'unica che sembrava andare) ed infine l'andamento del

cambio che riteniamo sia la chiave di volta per interpretare i

mercati. Infatti, l'anno si chiude con la nostra perenne attenzione

al cambio euro/dollaro il cui rimbalzo natalizio appare non molto

coerente, anzi irrazionale. Ma temporaneamente ci può stare. Questo

recente disallineamento

ha solo alimentato più dubbi che certezze. Ma va bene

così! Il nostro mestiere alla fine è "seguire il trend al

momento giusto", salire sui treni che corrono, scendere da

quelli che rallentano ed evitare quelli che deragliano. Buon 2016 a

tutti!

31-05-2015

- Marco Ianniello

MARKET VIEW: DOVE STANNO ANDANDO

I MERCATI

Questi ultimi due mesi hanno visto degli

assestamenti

generalizzati su tutti i mercati principali. I giornali subito

incolpavano la Grecia come colpevole dei realizzi delle correzioni dei

mercati azionari nonostante i mercati dei Bond pedevano appeal per

effetto degli azzeramenti quantitativi a livello monetario. Ma il vero

problema non è il Grexit né il QE di Bce ma il Dow Jones Usa che si è

un po' incuneato in una noiosa fase laterale che dura dal 2 marzo ad

oggi. Gli Usa non tirano ed il mondo si ferma. L'imputato speciale è il

Pil Usa che delude le aspettative ma l'indice di Wall Street ha segnato

una pausa dopo un +81,34% degli ultimi 5 anni, un +19,15% ultimi due

anni ed un +7,74% nell'ultimo anno, fino ad arrivare ad "laterale" un

+1,32% negli ultimi 6 mesi. Questa è stata la progressione

sempre

crescente ma meno che proporzionale del Dow Jones che ha beneficiato

del QE della Fed, partito ampiamente in anticipo rispetto all'Europa,

che aveva alleggerito molto il dollaro. Ma da 6 mesi a questa parte la

rotta è cambiata. Proprio da marzo 2015 parte con decisione il QE Bce

ed il cambio Eur/Usd rompre il forte supporto a 1,21: inizia la

debolezza dell'Euro ed il Dollaro forte rallenta l'economia Americana.

Tecnicamnte parlando è leggittimo attendersi un touch 'n go intorno

quota 18.000 punti (che se non tiene ritraccia almeno a 17.100) ma

sembrano non esserci ancora le condizioni per aggredire i recenti

massimi a 18.300.

Il

Dax invece segna un +17,20% negli ultimi 6 mesi nonostante abbia

stornato più di altri nell'ultimo mese (-5,63%). Ce ne eravamo accorti,

avevamo indicato il livello di 11.150 come supporto da testare per

ripartire ed ora se ne presenta un altro ravvicinato a 11.500. Tutto

nella norma, basta che anche questo secondo supporto tenga!

Nel

frattempo la Cina inizia a segnare il passo dopo dei rally strepitosi

ed il problema più grande è che quando storna la Cina fa -5% o -8% in

un giorno senza troppi avvertimenti: questa volatilità diventa la

principale

nemica potendo rovinare performance anche molto importanti.

In questo quadro poi spuntano fuori economie marginali che definiremmo

"paesi scommessa" con performance evidenti ma che non nominiamo nemmeno.

L'unico certezza che resta è che il mercato del reddito fisso è

talmente depresso dalle strategie monetarie in corso e quindi solo gli

azionari possono progredire. Ci sono state opportunità di trading sulle

valute, acquistando titoli in Usd sul ritracciamneto dell'Euro a 1,145

, che convincono ancora. Altre direzioni non sono ancora chiare del

tutto ed in tal senso la parola d'ordine diventa aspettare.

20-03-2015

- Marco Ianniello

IL MIO PRIMO TWEET

Superato

lo

scetticismo anti-social, oggi @Trendintime approda su twitter. Una

passione iniziata nel 1998 è diventata un sito di analisi

e di informazione finanziaria nel 2010. Reports ed analisi dai

contenuti interamente liberi e costantemente aggiornati oltre ad un

archivio storico

di previsioni verificabili, sempre disponibili on line. @Trendintime è il trading giusto

al

momento giusto per una lettura oggettiva dei mercati e per

non

commettere passi falsi!

FINALMENTE LA GRECIA RISOLVERA' I

SUOI

PROBLEMI...

Il

modo più becero per far presa sugli elettori è creae dei falsi miti.

Sia in Grecia, dove l'esasperazione si è rivelata terreno fertile, ma

anche in Italia e finanche in altri paesi europei, l'incapacità dei

politici a risolvere i problemi economici reali è stata spesso

dirottata colpevolizzando l'Europa. L'Europa non è perfetta, è nata al

contrario: da una moneta unica, l'Euro, e non da un'unione politica

vera. La Bce da sola non potrà mai controllare, stabilizzare e

sostenere le dinamiche macroeconomiche europee. Ma accusare l'Europa

solo per distogliere l'attenzione dei cittadini-elettori dalle

innumerevoli incapacità dei Governi e dei Politici è davvero scadente.

La povera gente ci crede e vota così!

Agli albori del problema Grecia e dei fondati timori europei, dissi ad

un caro Amico:"Da quando andavo a scuola la geografia europea è

cambiata totalmente, molti stati non esistono più. Io ricordo la

Jugoslavia ed ora non so nemmeno in quanti stati sia stata divisa. Per

non parlare della vecchia Urss... Ora,però, immagina una bella carta

geografica in chiave finanziaria, oltre a quelle canoniche "politica e

fisica": una cosa è certa, prendi un paio di forbici e ritaglia per

sempre la Grecia!"

Sicuramente le misure della Troika sono pesanti, eccessive e vessatorie

per i cittadini. Parimenti il debito ellenico è disastroso. La finanza

è un po' come la matematica se devi morire, sei già morto (il limite

per x che

tende ad infinito).

L'economia e la politica dovrebbero mitigare queste crude implicazioni.

Tutte le volte che la gente si lamenta dell'Europa, sebbene con i suoi

difetti, ho sperato quasi che la Grecia uscisse dall'Unione per

dimostrare cosa sarebbe successo ai cittadini. E questo è solo

l'inizio.

Di seguito riportiamo un articolo de "ilsole24ore.com" che, a soli 4

giorni dall'elezione di Tsipras, riporta i numeri di una Grecia che

crede di poter alzare la testa, ma come chi ha torto alza solo la voce,

quando invece l'unica cosa che è in grado di fare, con queste premesse,

è un perfetto default.

28-01-205 ilsole24ore.com

Grecia:

I numeri da incubo della nuova crisi. Il

cambio di guida politica, dall'ortodossia filoeuropeista dell'ex

premier Samaras all'eresia di Tsipras, è subito servito a riportare

il piccolo Paese mediterraneo al centro di una tempesta finanziaria

dagli esiti imprevedibili.

di

Alberto

Annicchiarico

1.

Borsa -16% in 3

giorni

Il

nuovo premier

Alexis Tsipras ha giurato lunedì e la reazione dei mercati non si è

lasciata attendere. Oggi l’indice principale della Borsa di Atene

ha accusato il colpo: -9,24%, che sommato al -7% delle due sedute

precedenti porta la temperatura a -16. A prendere la mazzata più

pesante, mercoledì, sono stati i titoli bancari: Alpha Bank -26,7%,

Eurobank Ergasias -26%, National Bank -25,5%, Piraeus Bank -29,3%. Da

inizio settimana l’indice di settore ha segnato un pesantissimo

-39,5%, andando a segnare nuovi minimi. Tutto è iniziato nel momento

in cui è stato chiaro che nella coalizione con Syriza, il partito

della sinistra radicale che ha stravinto le elezioni, ci sarebbero

stati i Greci Indipendenti, il partito di destra - frutto di una

scissione da Nea Demokratia - guidato da Panagiotis Kammenos. I

timori e le tensioni si concentrano sui primi confronti con

l’Eurogruppo, in settimana, per rinegoziare gli aiuti

internazionali di cui Atene ha disperato bisogno per affrontare le

scadenze da onorare entro agosto. Prima scadenza, fine febbraio, con

la fine del prolungamento di due mesi concesso sul piano di

salvataggio.

2.

Al Fmi 11

miliardi (di dollari), alla Bce 6 miliardi (in euro)

Le

scadenze della

Grecia sono pressanti. Nel 2015 Atene deve 11 miliardi di dollari al

Fondo monetario internazionale. Rompere con il Fondo nell'ambito di

una trattativa sul debito equivale a rompere con la comunità

internazionale. Altri 6 miliardi, in euro, sono invece gli impegni di

rimborso della Grecia nei confronti dell'istituto centrale guidato da

Mario Draghi. Arriveranno a maturazione fra luglio e agosto. Il

mancato pagamento equivarrebbe a un default nei confronti

dell'Eurotower. Al momento i titoli greci in portafoglio alla Bce

superano il 33% del totale in circolazione.

3.

Stop a

privatizzazioni (30% della compagnia elettrica e 67% del Pireo)

Nel

primo consiglio

dei ministri dopo le elezioni, il ministro dell'Energia Panagiotis

Lafazanis ha dichiarato che bloccherà immediatamente il piano di

privatizzazione del 30% della compagnia elettrica Public Power

Company, la più grande public utility del Paese, di cui lo Stato

ellenico controlla una quota di maggioranza, della compagnia di

distribuzione dell'energia elettrica (Admie) e della più grande

raffineria greca. Congelata anche la vendita del 67% del Porto di

Pireo, un'operazione già avviata per la quale erano rimaste in corsa

quattro società, tra cui la big cinese Cosco. «L'accordo per Cosco

sarà rivisto per il beneficio del popolo greco» ha detto il vice

ministro Thodoris Dritsas. La reazione del mercato è stata immediata

e conseguente: PPC -14%. Porto del Pireo -7,3 per cento.

4.

Bond triennali al

17%, spread a mille sui decennali

In

questo contesto

era lecito attendersi un'impennata dei rendimenti dei titoli greci e

così è stato. Lo spread tra titoli decennali greci e tedeschi è

balzato a 974 punti, ai massimi da quasi due anni. Tutto ciò mentre

la Borsa di Atene ha registrato il terzo pesante ribasso consecutivo

(l'indice oggi ha perso il 9,24%). I titoli di stato a tre anni

offrono rendimenti del 16,71%, dopo aver sfiorato il 17%, un aumento

di 7 punti in tre giorni visto che alla vigilia delle elezioni

viaggiavano poco sopra al 10%. Balzo anche per i tassi a 5 anni

(13,75%), 4 punti in più in soli tre giorni. Più stabili i tassi

sulla scadenza decennale (10,60%), con un aumento di meno di due

punti in tre giorni. Si accentua comunque l'inversione della curva,

segno che il mercato giudica maggiori le probabilità di un default.

5.

Debito 315

miliardi, 175% del Pil

Il

totale del debito

di Atene ammonta ormai alla cifra monstre di 315 miliardi, di cui

poco meno di 60 in carico a Fmi e Bce (18,6%), 187,4 in carico ai

Paesi dell'Eurozona (59,4%) e 69,2 (il 22%) agli investitori. Il

debito greco è pari al 175% del Pil.

6.

L'Italia esposta

per 60 miliardi

La

crisi ellenica

costa cara anche ai conti pubblici dell'Italia, tra prestiti

bilaterali e apporti ai fondi salvastati. In tutto 60,1 miliardi.

Dieci miliardi fanno parte del prestito effettuato come “Greek loan

facility”, soldi versati direttamente nel 2010 e nel 2011. Le quote

versate ai due fondi Efsf e Esm ammontano in totale a 50,1 miliardi.

In fin dei conti ogni italiano “vanta” un credito che ammonta a

circa 1000 euro.

24-01-2015

- Marco Ianniello

IL VERO PROTAGONISTA E' IL DOLLARO

Guardando

il mondo dal Vecchio Continente potremmo dire che il protagonista del

2014 sia stato l'Euro, più precisamente il cambio diretto euro/usd. In

effetti il protagonista è stato proprio il Dollaro che in soli 8 mesi,

dal maggio del 2014 ad oggi, è passato da un massimo di 1,39932 al

minimo di 1,12334 registrando un apprezzamento dell' 11,85% che sui

mercati dei cambi, e sopratutto sui cambi di divise primarie, è

un'enormità. Ragionando, in termini di domanda/offerta, questo forte

movimento sui prezzi deriva da un deciso

deflusso di capitali dall'area Euro con rendimenti ormai azzerati verso

i mercati finanziari americani denominati in usd, più reattivi dal

punto di vista macroeconomico sia in termini di ripresa economica che

di aspettative e rendimenti offerti.

Il perchè risiede nelle diverse strutture macroeconomiche delle diverse

economie che favoriscono una migliore trasmissione della politica

monetaria espansiva (quantitative easing) attuata ormai da tutte le

maggiori banche centrali del mondo, quasi in competizione tra loro.

Il Quantitative Easing della Fed è arrivato, ed

arriva, dritto ai Corportare Bond emessi dalle imprese per le

loro scelte di investimento. Ad esso poi si è affiancata una politica

fiscale espansive del Governo Obama che ha visto correre la spesa

pubblica grazie ad un livello di debito, inizialmente, sotto controllo. La

politica monetaria espansiva della BCE invece è intermediata dalle

Banche e

dagli Stati che sono spesso impegnati in politiche di risanamento e di

contrazione della spesa. Gli effetti esapnsivi arrivano soltanto dopo

alle imprese e ai loro nuovi investimenti (una eccezione italiana,

unica e rara, è proprio quella di Terna che proprio in questi giorni ha

collocato il "primo" Corporate Bond direttamente sul mercato).

Stavolta però Draghi ha caricato pesantemente il suo bazooka:

sia in termini di esplosivo, 50 miliadi al mese, ma sopratutto in

termini di

ferquenza, ogni mese, e in termini di durata, fino al settembre 2016 se

necessario!

Sui mercati finanziari,

se da un lato lasciamo correre felici i Bond in portafoglio che si

apprezzano oltre

ogni regola, dall'altro dubitiamo sull'affermazione di

Draghi

"che non

c'è il rischio di una bolla speculativa": i

prezzi

dei titoli governativi non rappresentano realmente la

bontà - in termini di rischio - di molti emittenti! Molti titoli senza

Draghi non

avrebebro il sostegno di alcuna domanda. Comunque le sue dichiarazioni

sono

sempre più decise sia in termini di sistematicità, che di

discrezionalità verso i paesi in grado di riformarsi davvero.

Sui

mercato dei cambi il risultato è un euro che si è svalutato,

razionalmente e volutamente. Nel 2014 l'euro ha perso l'11,85%

scendendo in maniera verticale. Ora cercherà qualche punto di appoggio,

in una fisiologica fase laterale o di correzione, per poi ripercorrere

questa strada. Arriverà il cambio in area 1.05 - 0.97?

L'appuntamento sembra essere già fissato per giugno 2016...

03-01-2015

- Marco Ianniello

GEOGRAFIA DEI MERCATI 2014:

INDICI (ETF) A

CONFRONTO

Anche

quest'anno ci concentriamo sulla nostra consueta analisi di fine anno.

Per confrontare gli andamenti dei principali mercati mondiali non

abbiamo preso gli indici puri dei singoli mercati ma degli etf che con

la loro gestione passiva replicano gli indici stessi approssimandoli in

modo soddisfacente. In questo modo riusicamo ad evidenziare le aree

geografiche che finanziariamente hanno viaggiato di più (e

continueranno a farlo?) ed individuare l'eft di riferimento come uno

degli strumenti finanziari che possono essere direttamente acuistabili

sul mercato (la scelta della casa di investimento è casuale e non

sottintende nessun tipo di proposta commerciale).

MERCATI

ETF

ISIN

1 a% (2014)

1 m%

3 m%

1

Azionari

India

Amundi

ETF MSCI India EUR A/I EUR

FR0010713727

44,53

-1,53

7,52

2

Azionari

Cina

iShares

China Large Cap EUR

IE00B02KXK85

26,53

7,26

19,58

3

Azionari

USA Large Cap

iShares

Dow Jones Industrial Average EUR

IE00B53L4350

24,43

2,77

9,41

4

Azionari

Taiwan Large cap

iShares

MSCI Taiwan EUR

IE00B0M63623

19,50

1,02

4,50

5

Azionari

Internazionali

iShares

MSCI World UCITS Dist EUR

IE00B0M62Q58

17,44

1,25

7,67

6

Azionari

Australia

iShares

MSCI Australia EUR

IE00B5377D42

8,63

1,04

0,59

7

Azionari

Giappone Large Cap

iShares

Nikkei 225 EUR

IE00B52MJD48

7,78

-0,14

6,41

8

Azionari

UK Large Blend

iShares

FTSE 100 Dist EUR

IE0005042456

3,08

-1,72

0,85

9

Azionari

Italia

iShares

FTSE MIB (Acc) EUR

IE00B53L4X51

2,91

-3,39

-4,00

10

Azionari

Germania Large Cap

iShares

Core DAX® (DE) EUR

DE0005933931

2,64

-1,97

5,69

11

Azionari

Asia Emergenti

iShares

Core MSCI Emerging Markets IM

IE00BKM4GZ66

1,20

-0,69

1,31

12

Azionari

America Latina

iShares

MSCI EM Latin America Dist EUR

IE00B27YCK28

-4,83

-5,01

-9,78

Nel 2014

domina l'India con un +44,53% di rendimento annuo. Seguono Cina e Usa

con ben 20,00 punti di distacco!! La Cina con un 26,53% annuo e gli Usa

con un +24,43%. Si difendono bene i mercati globali con un 17,44%

dietro i quali si posizionano tutti gli altri. Sul fondo della

classifica sorprende il Dax segno di una Germania in netto affanno e

battuto addirittura anche dal FTSE MIB Italia di pochi decimi...

L'America Latina lascia il tempo che trova (pur volendo esser il più

oggettivi possibile il Sud Amrica non ha mai avuto appeal finanziario

su chi scrive) e fuori da ogni classifica (anche la nostra) troviamo

la Russia (iShares MSCI Russia ADR/GDR EUR) con un -38,59% su base annua,

risultato

consolidato soprattutto negli ultimi 3 mesi dove ha perso il 27,75%.

Questo è il fotofinish. Ma si può e si deve notare qualcosa di più per

cercare di cogliere delle opportunità.

Dobbiamo notare che la Cina è praticamente partita negli ultimi 3 mesi

del 2014 performando un +19,58% su un +26,53% annuo. Altretanto non si

può dire per gli Usa che invece hanno dimostrato una crescita più

uniforme mentre

l'India, prima in classifica, ha avuto anche una flessione nell'ultimo

mese che però non ha assolutamente messo in discussione il suo primato.

L'Italia ha chiuso il 2014 con un modesto +2,64% perdendo moltissimo

negli ultimi 3 mesi al contrario della Germania, deludente, che negli

ultimi 3 mesi dell'anno ha risalito la china passando in

terreno

positivo.

In sintesi, i mercati azionari hanno saputo dare soddisfazioni sono

proprio India e Cina che nel 2013 erano rimasti al margine. Gli Usa

sono sempre gli Usa, madre e matrigna dei mercati finanziari e

dell'economia globale. L'indirizzo attuale più che volgere lo sguardo a

nuovi investimenti traccia la sua direttrice verso quei mercati ad alto

potenziale di consumi interni: le economie cinesi ed statunitensi. E se

la Germania, ricca di surplus commerciali ma avara di consumi interni,

ha segnato il passo, soprattutto di fronte all'embargo verso la Russia

e al suo risentimento per la crisi petrolifera, la Cina dopo un 2013 di

riflessione ed un forte rush finale nel 2014 appena concluso sembra

volersi evolvere e globalizzare appieno per trasformarsi da semplice

produttore a grande consumatore. Se questa Cina-consumatrice appare

come una cetrezza attuale, i mercati produttivi limitrofi dell'Asia

Emergente potrebbero esser l'asepettativa e la sorpresa. La regola

comunque è sempre la stessa: salire sui treni che viaggiano! Buon 2015

a tutti.

21-11-2014

- Marco Ianniello

QE vs QI ("Quantitative Easing"

contro

"Quoziente Inttellettivo")

Ormai

sono anni che le Banche Centrali del mondo stanno facendo a gara a chi

acquista di più titoli sul secondario per

sostenere i prezzi dei titoli di stato. Sono queste operazioni di

mercato aperto che

vorrebbero sortire qualche effetto macroeconomico ma finiscono molto

spesso solo per occultare i rischi degli emittenti, vale a dire i

rischi degli

Stati sovrani. Stasera sul sito de "ilsole24ore" troviamo tre articoli

che cantano la solita canzone ma che alla fine suona sempre più una

nota stonata.

Padoan: il debito

sale per impegni con Ue e crescita negativa

Borse sprint dopo

Draghi e Cina: Milano +3,9%, tassi sui BTp mai così bassi - E

Pechino taglia a sorpresa

Draghi accelera

verso il Qe: contro il rischio deflazione pronti a comprare più

titoli

Cerchiamo di

cogliere i

fattori salienti.

Il Ministro dell'Economia denuncia le difficoltà arcinote dello Stato

italiano. Nonostante ciò: tassi sui BTp non sono mai così bassi! Merito

di chi? Di Draghi che, con il suo potenziale illimitato, si diverte a

sparecchiare gli eccessi di offerta, o a colmare i deficit di domanda,

sul mercato secondario dei bond governativi. Insomma, l'Italia denuncia

le sue difficoltà e i rendimenti (remunerazione del rischio)

scendono... Ecco perchè titoliamo QE vs QI...

E poi, perchè le borse festeggiano? Cosa pensa la gente che Draghi si

metterà pure ad acquistare sull'azionario? Scherzo! Non è ammissibile.

La vera ed unica notizia del giorno è che anche la Banca Centrale

Cinese taglia i tassi i fronte ad un calo della domanda aggregata

mondiale, per un rallentamento delle esportazioni, e per competere a

livello globale con le altre Banche Centrali nella sfida a chi svaluta

meglio. Insomma non bastano i vantaggi competitivi tipici cinesi (basso costo del lavoro),

ora si svaluterà pure lo yuan? E' chiaro che con tassi globali ai

minimi dei minimi, il mercato dei bond perde sempre più appeal e lascia

inevitabilmente più spazio ai listini azionari. Attenti soltanto

all'infalzione Americana e quando la Yellen, dalla prossima primavera

in poi, sarà costretta a ritoccarli al rialzo.

02-10-2014

- Marco Ianniello

UNA CORNICE SENZA QUADRO

Oggi

parla Draghi e le Borse europee (invece) crollano a picco: un indice su

tutti EUROSTOXX -2,43%! Le dichiarazioni odierne forse peccano di

credibilità forse perchè le notizie vengno dall'Italia,

da Napoli.

Oggi mi va di fare un accenno macroeconomico che mi ha sempre

entusiasmato sin da quando studiavo, proprio a Napoli. Sto pensando

agli anni 80-90 e alla deflazione giapponese che durava da decenni ed

aveva attanagliato una importante potenza economica mondiale. Allora la

tecnoclogia era tutta giapponese, la Cina non esisteva, gli Usa

dettavano legge con un dollaro forte e l'Europa sognava un mercato

comune. Questo Giappone era forte a livello innovativo ma il pil non

riusciva più a camminare soffocato da un eccesso di offerta con

prezzi

al consumo in picchiata ed una politica monetaria a tassi zero che si

era castrata da sola e non riusciva in nessun modo a stimolare la

domanda aggregata. Il Giappone è ripartito, almeno

finanziariamente,

soltanto nel 2013, dopo Fukushima, quasi a dire che "non tutto il male

viene per nuocere". Ora sembra proprio che in quella condizione ci

siamo noi, in Europa. E la situazione sempre più difficile

incuriosisce

sempre di più proprio per vedere "che cosa si inventerà

Draghi" per

uscire da questa trappola dai connotati "a mandorla". Grande merito ha

avuto il Governatore per aver contenuto la più grande crisi

finanziaria

mondiale che lo ha costretto ad abbassare i tassi fino alllo 0,05. Ma

adesso?

La Bce ha in mano la Politica Monetaria che però è

asimmetricamente

bloccata, a meno che non ci sorprenda con qualche colpo magistrale. La

Politica Fiscale è in mano ai Governi che sono superindebitati e

che

pertanto non possono praticarla in quanto impegnati a rientrare nei

parametri comunitari. insomma, Politica Monetaria spalle al muro e

Politica Fiscale impraticabile: è come guidare un auto col

volante

bloccato ed il cambio a folle, l'unica speranza è che la strada

si

metta da sola in discesa! L'impostazione monetarista e liberale, che

per molti versi ha dei risvolti estremamente efficenti, finisce per

definire in un momento così difficile solo una "cornice" di

regole

fatte di tassi e riforme che non arrivano mai o sempre in grave

ritardo, quindi inutili. Finiamo

così per diventare tutti dei poveri spettatori che immaginano

un'opera

d'arte molto particolare: una cornice senza quadro! leggi

pure l'articolo "Moneta e inflazione" Marco Ianniello - La Fonte n. 38

marzo 2008

26-08-2014

- Marco Ianniello

QUANTO (POCO) DURERA' L'EFFETTO

DRAGHI?

Massimo

rispetto, parla

Draghi! Un uomo che rimarrà nella storia per aver fermato il

mondo con il su sorriso apparentemente innoquo ma diabolico.

L'uomo che ha arginato l'ondata di piena dei mercati accaniti

contro i Titoli di Stato che per definizione (almeno

scolastica)

dovrebbero essere i titoli risk free di riferimento. Il suo gioco

diablico è stato quello di sostenerne il prezzo con riacquisti

sul mercato secondario finquando gli operatori si fossero dimenticati,

almeno in

parte, dei brutti momenti finanziari originati dai subprime nel

2008. Questo caso particolare è eloquente ed insegna che

una ricetta per ricreare la fiducia senza veri interventi

strutturali consistenti è semplicemente quella di far

trascorrere del tempo

adeguato utile ad alleggerire i timori: se non puoi fare altro che

niente... "adda passà a' nuttata"! In realtà i suoi

interventi non hanno fatto altro che sostenere i prezzi in maniera

artificiosa, occultando i veri rischi degli emittenti governativi che

nel frangente non hanno nemmeno saputo risanare i loro fondamentali,

Italia in primis (unico paese del G7 con il Pil in calo su base

annua). Al summit di Jackson

Hole Draghi ha parlato davanti a tutti i maggiori banchieri centrali

facendo riferimento ad una gestione monetaria che non fa dell'austerity

una regola ma uno strumento flessibile. Questo annuncio è

riusicto a spezzare un tantino le aspetative delgi

operatori

che in questi ultimi mesi

avevano inserito nei loro processi razionali di scelta l'automatismo

delle regole del quantitative easing e delle restrizioni nei

bilanci pubblici tanto pretese a livello centrale. Spesso

Draghi

afferma in pubbliche uscite che "la Bce utilizzerà tutti gli

stumenti a sua

disposizione". Verrebbe voglia di aggiungere che utilizzerà al

massimo anche gli strumenti che non ha! quindi non farà nulla!

I mercati nell'immediato però ci credono e come in

questi giorni

reagiscono bene e con vivacità. Grande

Draghi! E massimo rispeto! Ma i mercati finanziari non sono modelli

econometrici (e Draghi lo sa) e in fin dei conti non

sono

neppure l'obiettivo della

Politica Monetaria di una Banca Centrale. I mercati interpretano ogni

notizia con sospetto, euforia o indifferenza. Se guardiamo l'esploit di

questi ultimi giorni si avverte la sensazione che ci troviamo

di

fronte ad un fisiologico pull back ribassista, di fronte ad una

semplice formazione di tipo A B C dove ci manca l'ultimo tratto

finale... l'onda C direzionata all'in giù!

Questo non per svilire l'operato di uno

dei più grandi banchieri centrali che

passerà alla storia (affermazione molto campanilista), anche

perchè

non siamo all'altezza, ma per far

capire che non tutte le notizie interessano alle borse e quelle che un

po' interessano, come questa, hanno comunque degli

effetti

temporanei perchè i trend devono completare le loro formazioni e

quindi seguire la loro rotta prima di avere la forza di cambiarla.

Il trend per

invertire ha bisogno di qualcosa di più di uno o

più

annunci e sicuramente di più tempo per maturare

appieno un cambiamento. Facendo riferimento all'FTSE MIB

Italia, sono circa 2 mese che ha corretto iniziando una fase

di ribasso (onda A), ora sta percorrendo l'onda rialziisata

(B) di

pull back (coincisa casualmente con l'effetto Draghi) ma quello che ci

aspetta è l'onda C ribsssista e più profonda: solo dopo

questa si può guardare con occhi diversi e rivalutare

l'andamento

dei mercati.

14-02-2014

- Marco Ianniello

ENEL

ACCENDE LA LUCE

Gli

energetici hanno segnato

il passo con la crisi ma Enel riaccende la luce.

Il

titolo ha registrato un crollo vertiginoso dal 2011 fino a metà

2012. Successivamente ha cercato di risalire ma è tornato al

punto di partenza nel luglio 2013 dove ha registrato un doppio minimo,

dando maggiore affidabilità al supporto a 2.25. Da allora

il titolo è in una fase di forte espansione con un exploit del